Note Macro Hebdomadaire : Analyse de la posture Hawkish globale, de la crise du Yen (JPY) et des tensions inflationnistes en Zone Euro.

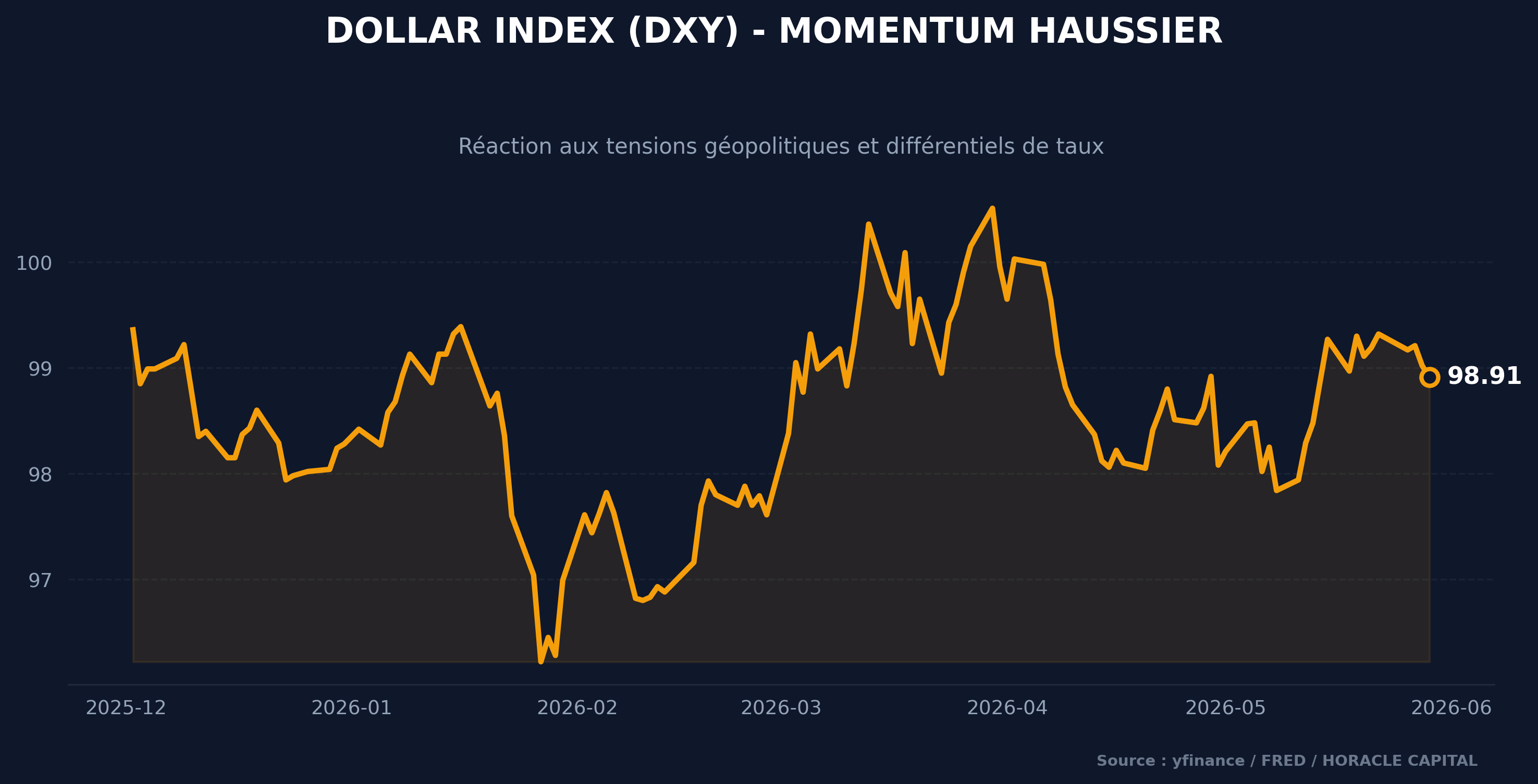

USD :

Une extension de 60 jours de cessez-le-feu avait vu le jour en début de semaine, mais des frappes militaires ont changé la donne, et ont poussé le dollar à se renforcer. La volatilité au niveau du dollar reste tout de même à surveiller étant donné le climat au Moyen-Orient.

Les sorties de capitaux et les besoins de financement des banques centrales étrangères pèsent indirectement sur les obligations d’État américaines, les autorités japonaises liquidant une partie de leurs avoirs en US Treasuries pour financer leurs opérations de change.

Néanmoins, les anticipations rationnelles des agents économiques poussent à une tarification restrictive de la courbe des taux, ce qui draine les flux de capitaux internationaux vers les actifs libellés en dollar au détriment des actifs risqués.

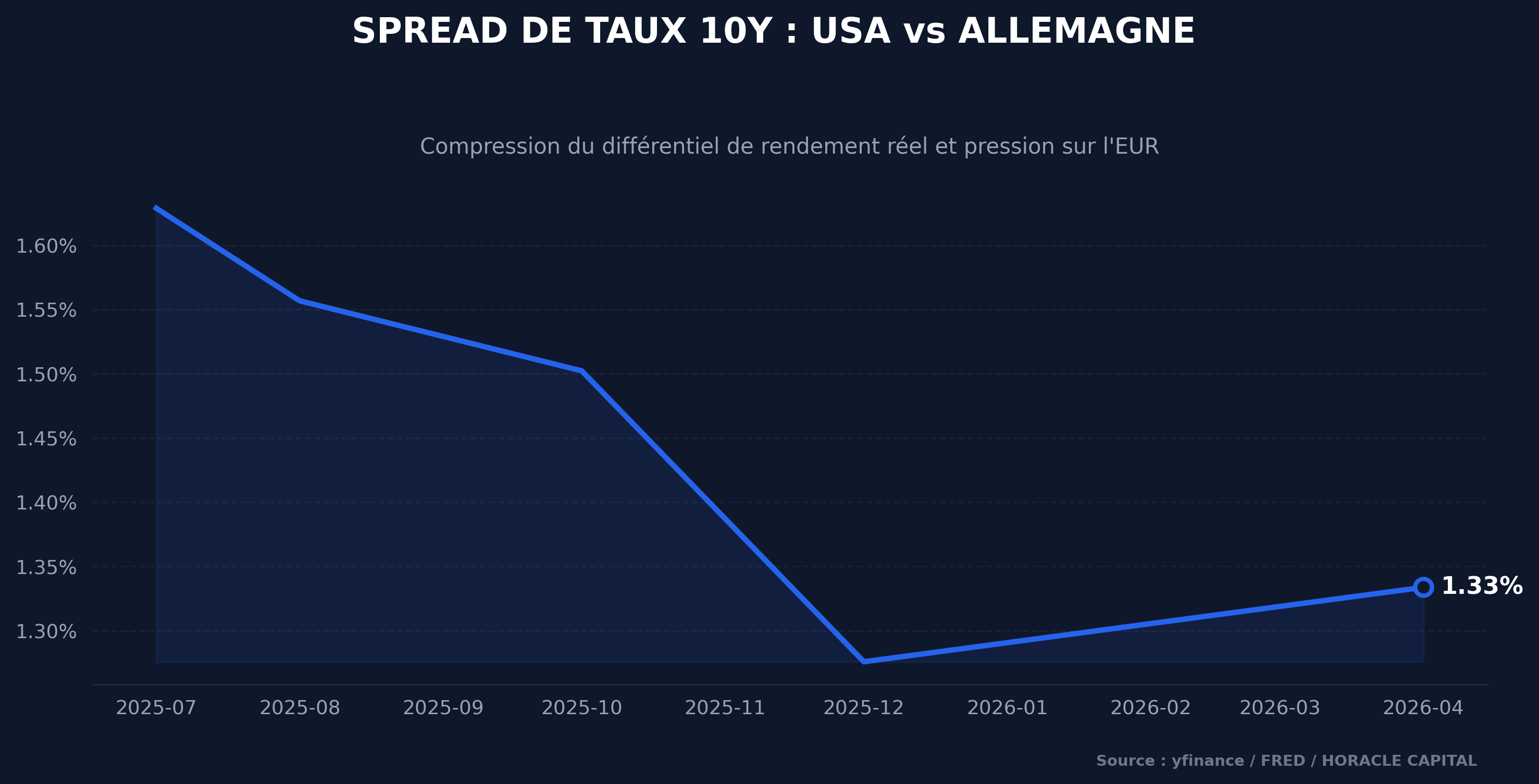

EUR :

La zone euro subit un choc d’offre stagflationniste asymétrique. L’incapacité de la BCE à ancrer un cycle restrictif pluriannuel face à la Fed comprime le différentiel de rendement réel. Le canal des taux d’intérêt réels ne joue plus son rôle de stabilisateur automatique pour la monnaie unique, car l’institution francfortoise est contrainte par un arbitrage croissance/inflation nettement plus dégradé que son homologue américaine.

Les estimations flash de l’inflation en zone euro révèlent une dynamique asymétrique, marquée par une accélération des pressions sur les prix en France et en Espagne alors que l’indicateur allemand montre des signes de stabilisation à 2,9 %. Bien que ces projections de marché ne revêtent aucun caractère officiel, l’émergence d’une inflation sous-jacente estimée au-dessus de la barre des 3,0 % en Allemagne est de nature à soutenir la partie courte de la courbe des taux européens en limitant la marge de manœuvre de la BCE. Sous le prisme de la théorie des anticipations rationnelles et de la règle de Taylor, cette persistance de l’inflation par les coûts valide la résilience des taux courts contre les attentes de baisses agressives.

Le danger : si l’inflation allemande venait à prendre trop d’ampleur, le marché pourrait pricer une hausse des taux plus importante, ou alors plusieurs hausses de 25bps sur plusieurs réunions. En effet, comme souligné la semaine dernière, la minute de la BCE (la réunion d’avril) nous a montré que la BCE commence à préparer le terrain afin d’accueillir une hausse des taux imminente, programmée pour la réunion du 11 juin prochain, sur une base d’une augmentation de 25bps, avec 21bps déjà pricés selon ING.

GBP :

Nous le savons, les dernières semaines au UK ont été marquées par un tourment au niveau politique, avec une peur et des anticipations de changement de budget plus « de gauche », donc plus contraignant pour les marchés. Mais cette semaine nous avons eu un effacement total de la prime de risque politique de 1 % sur EUR/GBP après le positionnement budgétaire conservateur du candidat favori Andy Burnham.

Le ralentissement plus marqué que prévu de l’inflation invalide la trajectoire de hausses de taux consécutives initialement pricée par les marchés. En atténuant la rigidité nominale des prix et des salaires, la décélération du CPI réduit la nécessité pour la BoE de maintenir une courbe de hausse des taux trop restrictive. L’apaisement du risque de dérive budgétaire vers la gauche neutralise la prime de risque sur la livre, stabilisant le cross EUR/GBP sous le seuil des 0,8700 malgré un chômage britannique supérieur aux attentes.

JPY :

Les chiffres officiels du ministère des Finances révèlent une intervention d’achat de JPY massive de 11 735 milliards de yens (environ 74 milliards de dollars) sur la période du 28 avril au 27 mai, marquant la plus importante opération trimestrielle de stabilisation de la monnaie depuis 2004. Le JPY subit une dépréciation structurelle tout de même. Le retour à un excédent de la balance commerciale valide l’activation de l’effet volume sur l’effet prix.

Toutefois, les interventions directes sur le marché des changes s’avèrent incapables de modifier la tendance lourde tant que la BoJ maintient des taux d’intérêt réels profondément négatifs face à une Fed restrictive. Les autorités financières sont de surcroît limitées structurellement par le stock fini de leurs réserves de change et par la nécessité de liquider des US Treasuries pour financer la défense de leur devise.

Le plus important demeure, encore et toujours, les risques d’inflation et de hausse des taux de la BoJ. Le marché commence déjà à pricer une hausse à 78 % pour la prochaine réunion du 16 juin. Ce qui mettrait en danger des positions de carry trading détenues par des gros portefeuilles. Les décideurs japonais font face à un risque de reclassification de leur régime de change de “free floating” à “floating” par le FMI si les interventions directes dépassent trois instances sur une période mobile de six mois.

Concernant les données, le taux de chômage reste stable autour des 2,5 % sans variation notable. Légère baisse sur l’inflation dans la région de Tokyo.

CAD :

Parallèlement, malgré la volatilité géopolitique du Brent alimentée par les frappes en Iran et l’arrêt des transits logistiques dans le détroit d’Hormuz, le dollar canadien subit une dépréciation relative face au billet vert. Cette rupture par rapport au statut traditionnel de commodity currency s’explique macroéconomiquement par la dégradation du marché de l’emploi canadien à 6,9 % de chômage, l’élargissement du différentiel de taux d’intérêt réel face à une Réserve fédérale restrictive, et l’intégration d’une prime de risque commerciale liée aux renégociations de l’AEUMC.

NZD :

La Banque de réserve de Nouvelle-Zélande a surpris les marchés lors de sa réunion monétaire en maintenant son taux directeur à 2,25 % uniquement grâce à la voix prépondérante de sa gouverneure, Anna Breman, lors d’un vote partagé à 3-3. Les nouvelles projections de la RBNZ signalent un durcissement net : le taux directeur est désormais anticipé à 3,00 % dès le début de l’année 2027 (contre fin 2028 précédemment) avec un taux terminal réévalué à 3,25 %. En réaction, le cross NZD/USD s’est apprécié de 0,7 %.

Prêt pour l'étape suivante ?

Ne manquez aucun signal. Rejoignez notre communauté de recherche pour des analyses macro et des modèles quantitatifs sans équivalent.

Léo Lombardini

Trader, Économie & Quant

Passionné d'analyse des marchés et de modélisation statistique, Léo supervise l'allocation stratégique du portefeuille modèle et le développement des frameworks quantitatifs d'Horacle Capital, ainsi que la rédaction d'articles hebdomadaires.

En savoir plus sur l'auteur →