Analyse Macro : Décryptage du choc NFP, de l'inflation persistante en Zone Euro et des prévisions de la Fed pour 2026.

Contexte Global : Cette semaine a été portée par les données de l’emploi US. Les tensions au Moyen-Orient ne semblent pas s’être calmées avec des frappes constantes en provenance des deux camps. Le marché semble avoir fini d’intégrer les hausses imminentes des taux européens et japonais.

Forex

USD

Le marché du travail américain semble être relativement résilient quand bien même l’activité économique n’est pas à son plus haut. En effet, les ouvertures de postes (JOLTS d’avril) rebondissent à leur plus haut niveau depuis mai 2024, l’ISM manufacturier s’affiche robuste et l’enquête ADP anticipe une progression de +120k emplois (si vous souhaitez en savoir plus, nous avons créé une série de vidéos courtes afin d’expliquer ces concepts).

Les données NFP de vendredi sont sorties bien au-dessus des attentes, avec un consensus à 82k et une donnée réelle à 172k. Cela a poussé le dollar à la hausse et a donc scellé le sort de la Fed au niveau des attentes de hausses des taux, avec un marché du travail extrêmement fort pour le mois de mai.

Comme nous le soutenons depuis plusieurs semaines, les pressions inflationnistes aux États-Unis ne semblent pas ralentir. De facto, la hausse de taux initialement pricée autour des 17 bps est désormais pleinement intégrée par le marché, avec des attentes de 25 bps au cours de cette année.

Les émissions de dette corporate libellée en USD affichent un volume de 89 mds USD en mai, portant le total cumulé depuis le début de l’année à 563 mds USD. Le segment bancaire ralentit à 63 mds USD en mai, dominé à 63 % par la dette senior non-préférée. Mais alors, qu’est-ce que cela signifie pour le dollar ? Les fonds internationaux sont les principaux émetteurs de cette dette. De facto, afin de souscrire à ces titres hautement rémunérateurs, les investisseurs institutionnels étrangers doivent vendre leurs devises locales pour acheter du dollar américain sur le marché des changes spot, ce qui soutient structurellement le billet vert via le compte financier.

Le Beige Book dresse un portrait des conditions économiques au sein des 12 districts américains. Ce rapport illustre une vision globale des dynamiques et des enjeux structurels auxquels font face les États-Unis.

Le constat de la Fed semble être celui du consensus. L’inflation en zone US gagne du terrain, et les dépenses des ménages changent de manière structurelle. En effet, le rapport illustre une bifurcation des dépenses des ménages vers des dépenses dites moins “discrétionnaires”. Selon le rapport, l’activité économique américaine progresse à un rythme faible à modéré dans 10 districts sur 12.

EUR

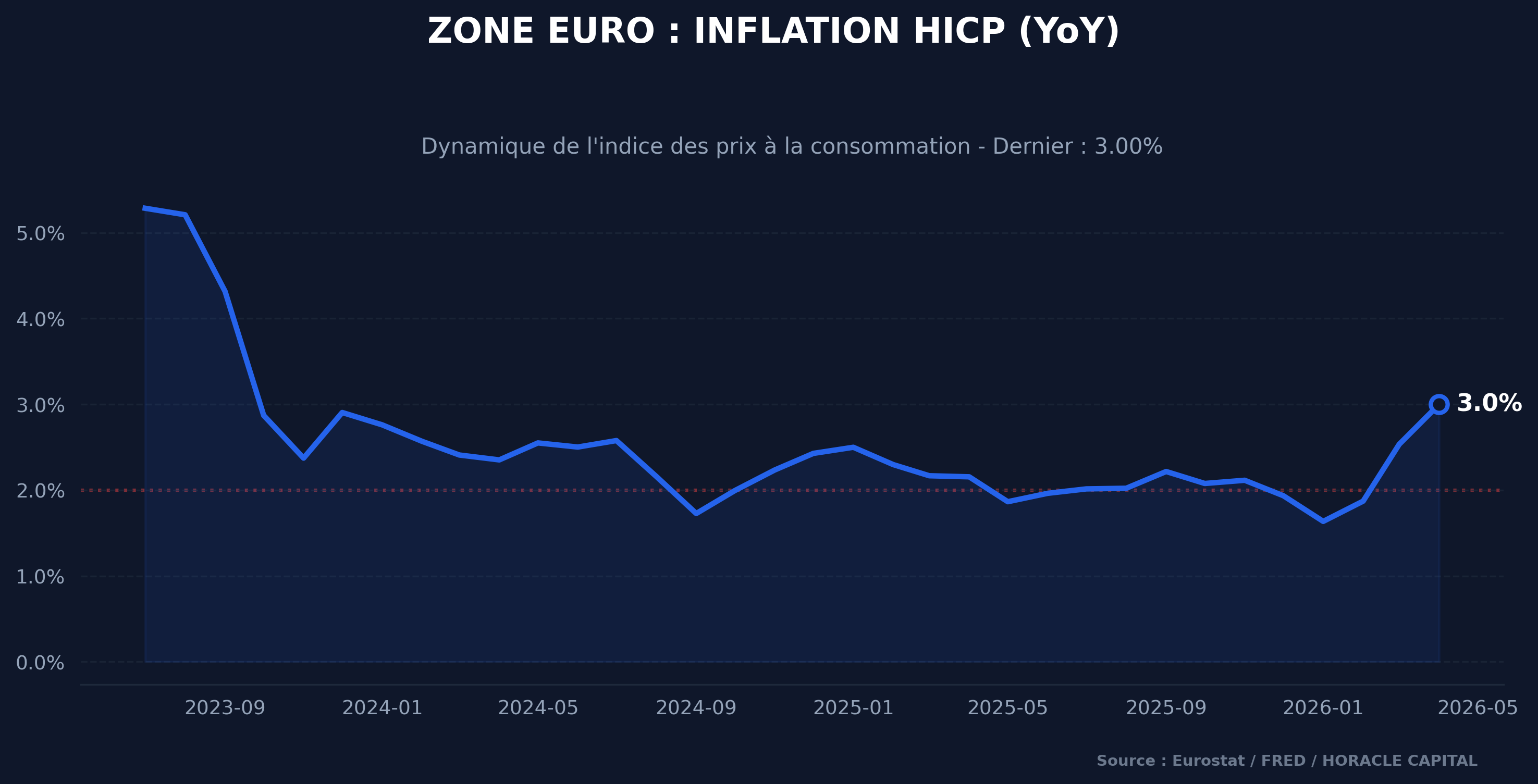

Encore une fois, la zone euro est sujette à une inflation qui gagne du terrain. L’inflation globale s’établit à 3,0 % en avril (YoY) et l’inflation sous-jacente (core) progresse à 2,4 %, tandis que l’indice des prix à la production d’avril bondit à 5 % YoY.

De plus, le marché intègre pleinement un resserrement de 25 bps pour la réunion du 11 juin ainsi qu’une deuxième hausse en septembre, bien que les attentes d’inflation à 3 ans de l’enquête des ménages aient décéléré à 2,9 % en avril. La paire EUR/USD enfonce la borne psychologique des 1,1600 cette semaine pour venir chercher les 1.1520 le vendredi en fin de journée à la suite des annonces des données NFP (Non-Farm Payrolls).

JPY

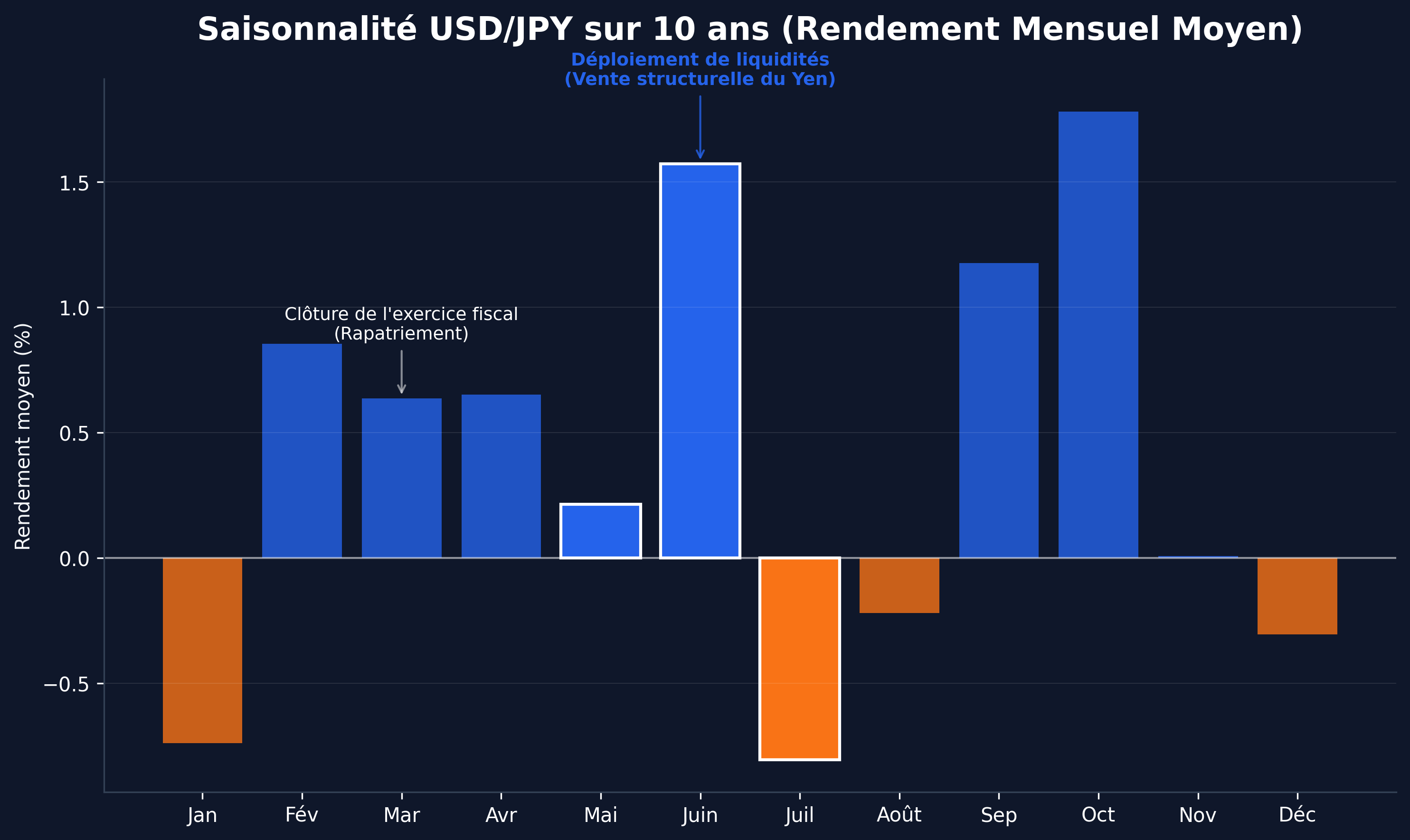

Comme nous l’avons déjà souligné la semaine dernière, les actions menées par les autorités japonaises et la BoJ n’ont pas eu les effets escomptés sur le yen qui a continué sa dépréciation cette semaine encore, avec la paire USD/JPY qui a atteint les niveaux des 160.

Saisonnalité structurelle : La saisonnalité prime sur la dépréciation du yen. Afin de comprendre plus en détail, voici une brève explication : en mars se termine l’exercice comptable japonais, de ce fait les capitaux sont rapatriés au pays. À la suite de ce mouvement acheteur de yen, vers mai, juin et juillet, les liquidités fraîches sont déployées sur les marchés obligataires et autres, et donc la vente du yen devient la nouvelle tendance pour les gros fonds et infrastructures similaires. De facto, la dépréciation structurelle du yen a un caractère saisonnier et comptable, pour rester simple.

Pour finir, le COT (Commitment of Traders) suggère une forte tendance vendeuse du yen et acheteuse du dollar, brillamment illustrée par l’appréciation du change dollar/yen.

CAD

Le loonie a connu son niveau le plus bas depuis 8 semaines à la suite de l’intensification des tensions au Moyen-Orient.

L’économie canadienne valide une phase de contraction de sa production réelle, marquée par un recul de -0,1 % en taux annualisé au premier trimestre, confirmant la fragilité conjoncturelle ouverte par la baisse de -1,0 % enregistrée au trimestre précédent.

L’imposition de droits de douane de 12,5 % par l’administration Trump, conjuguée à l’escalade des tensions géopolitiques au Moyen-Orient, agit comme un double choc externe altérant directement les flux commerciaux et les perspectives industrielles du pays.

Prêt pour l'étape suivante ?

Ne manquez aucun signal. Rejoignez notre communauté de recherche pour des analyses macro et des modèles quantitatifs sans équivalent.

Léo Lombardini

Trader, Économie & Quant

Passionné d'analyse des marchés et de modélisation statistique, Léo supervise l'allocation stratégique du portefeuille modèle et le développement des frameworks quantitatifs d'Horacle Capital, ainsi que la rédaction d'articles hebdomadaires.

En savoir plus sur l'auteur →