Analyse technique et fondamentale de la tension sur les rendements obligataires et de l'impact sur les portefeuilles multi-actifs.

La cause : Le hedge comme maître mot

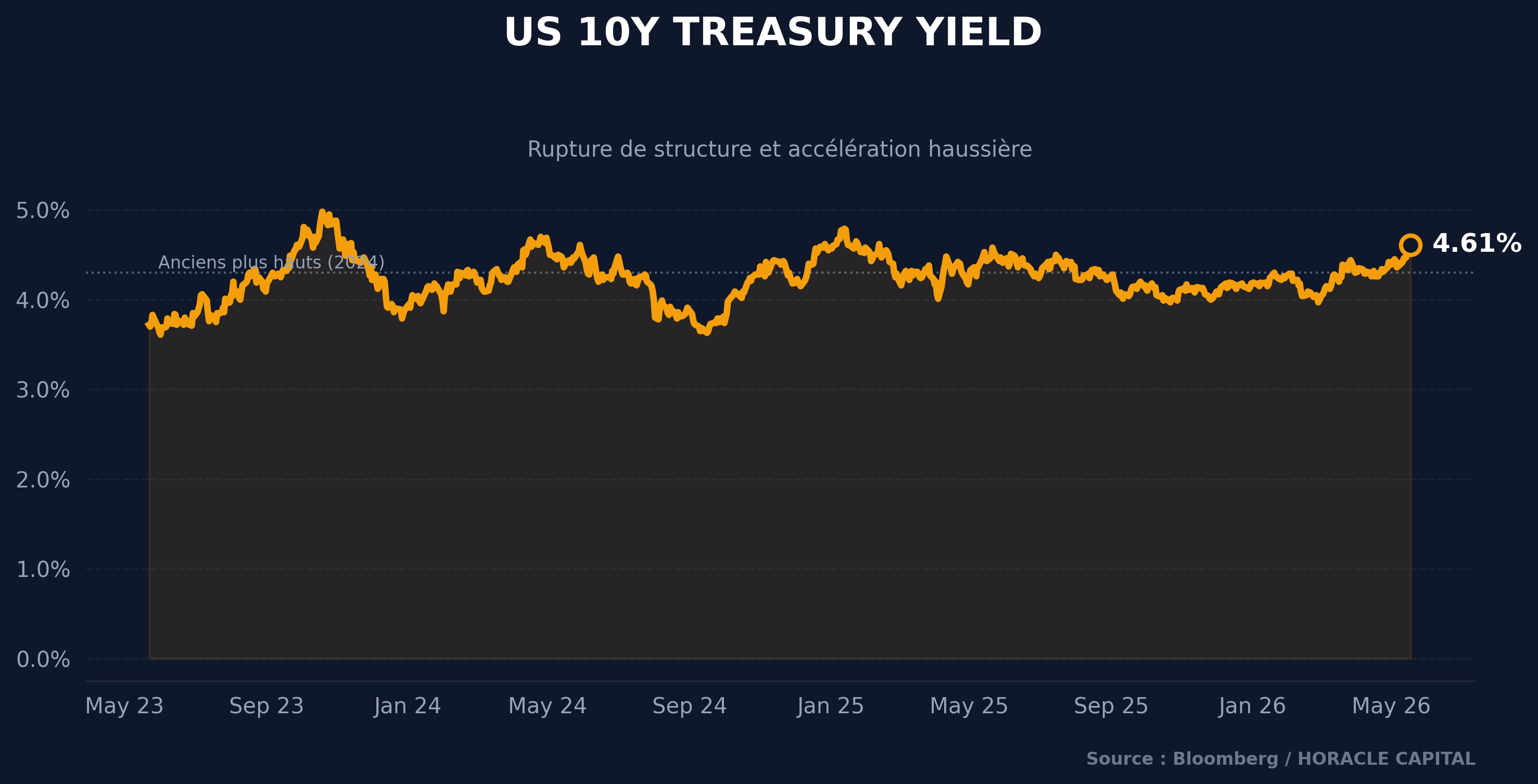

Les rendements des Treasuries à long terme, notamment le taux à 10 ans, ont fortement progressé. Face aux risques d’inflation alimentés par la hausse des coûts de l’énergie, les investisseurs exigent des primes de rendement plus élevées et ont ainsi réduit leur exposition aux obligations de longue durée pour limiter leurs pertes. Ce mouvement de vente massif explique la flambée des taux américains, le prix des obligations évoluant de manière inverse à leur rendement.

Explication du mécanisme

Le prix d’une obligation existante varie à l’inverse des taux d’intérêt du marché (rendement ou yield). Lorsqu’un investisseur achète une obligation, celle-ci distribue un intérêt fixe appelé coupon. Si les taux du marché augmentent, les nouvelles obligations émises offrent un coupon plus élevé, ce qui rend l’obligation ancienne moins attractive et provoque la baisse de son prix de marché afin d’aligner son rendement sur les conditions courantes.

Les conséquences : Pourquoi s’en inquiéter ?

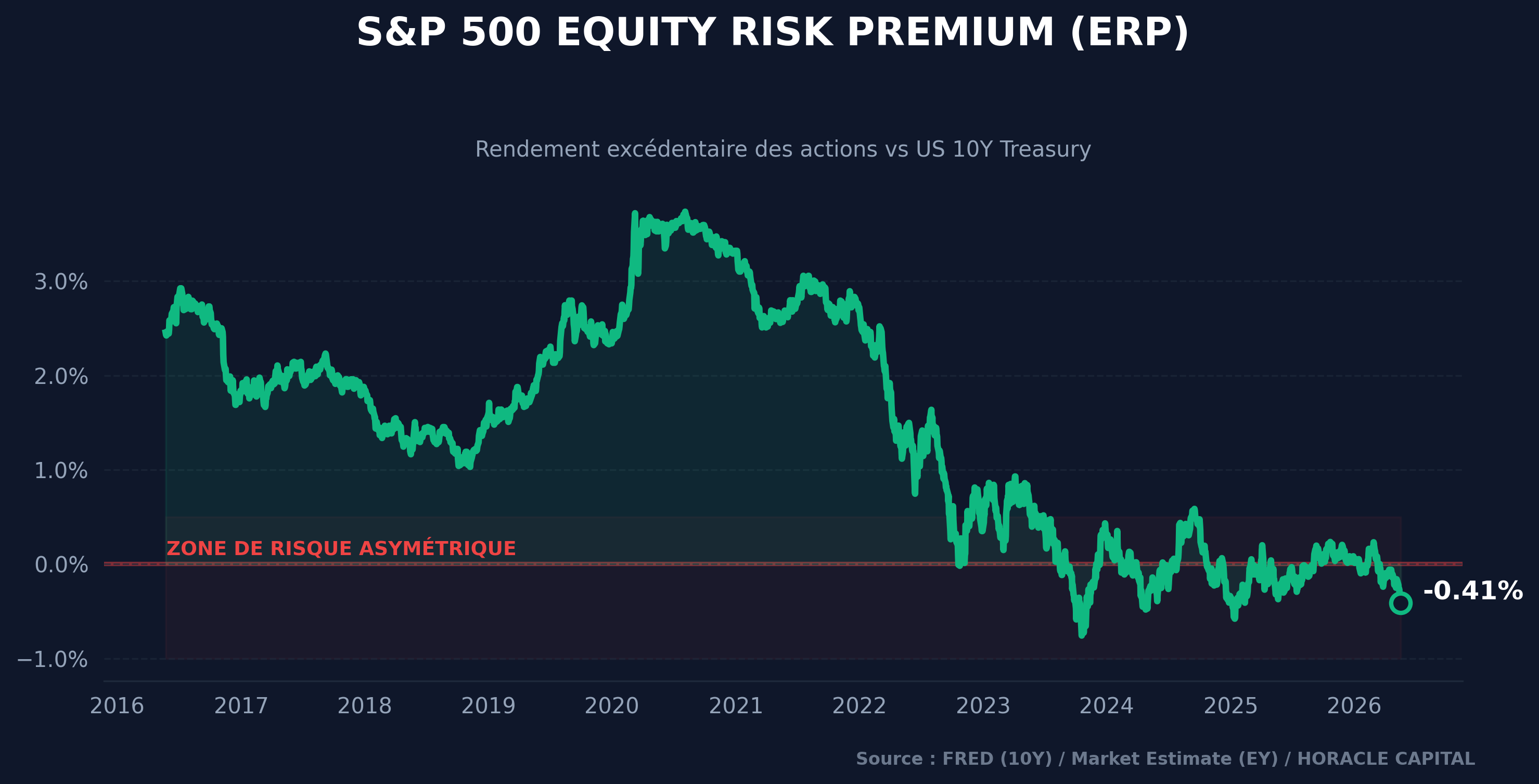

La compression de l’Equity Risk Premium (ERP)

L’un des signaux les plus alarmants de la hausse des taux longs est la compression de l’Equity Risk Premium. L’ERP représente le rendement excédentaire que les investisseurs exigent pour détenir des actions par rapport à des obligations d’État sans risque.

Actuellement, l’ERP est proche de zéro. Cela signifie que le marché action n’offre quasiment plus de prime de risque par rapport aux Treasuries. Dans un tel scénario, l’arbitrage devient défavorable aux actions : pourquoi prendre le risque d’une volatilité actions pour un rendement que l’on peut obtenir avec la garantie de l’Oncle Sam ? C’est un moteur puissant pour une correction ou, au minimum, une stagnation des indices larges.

Impact sur l’économie réelle

Cette hausse brutale des taux longs a pour conséquence une diminution potentielle du PNB, des investissements, et de la croissance en général, voici pourquoi :

Les investissements, qu’ils soient contractés par un ménage ou une entreprise, sont relativement sensibles aux différents taux, surtout les taux longs étant donnée la durée moyenne des crédits qui ne cesse d’augmenter. Dans le cas d’une entreprise, une augmentation du coût du crédit signifierait une diminution ex post du rendement d’un projet, ou bien alors l’abandon de ce dernier dans la mesure où le rendement de ce projet est inférieur au taux sans risque (noté rf). Cette contraction de l’investissement touche aussi les ménages, et donc évidemment les économies du crédit, comme l’immobilier, ou les achats lourds (électroménager, automobile).

Sur le long terme, cet aspect aurait pour conséquence une contraction de la production et donc du revenu des travailleurs par extension. De ce fait, une diminution du salaire a pour conséquence une diminution du pouvoir d’achat et donc une contraction de la demande nationale. Les risques de récession sont alors plus importants dans le cas de taux longs hauts, car l’aspect structurel entre en jeu.

Valorisation et Accélérateur Financier

Les taux souverains à 10 et 30 ans représentent le taux sans risque de référence mondiale. Selon la formule de Gordon-Shapiro, une variation de ces taux modifie directement le taux d’actualisation appliqué aux flux de trésorerie futurs, impactant la valorisation des actions et des obligations. (L’aspect théorique est prédominant dans cet argument).

De plus, des taux longs élevés augmentent la charge de la dette et compriment la valeur marchande des actifs apportés en garantie (collatéral). Cela active l’accélérateur financier, c’est-à-dire que les banques contractent leur offre de crédit, ce qui pèse sur l’activité économique réelle. Comme pour le cas des entreprises et de leur investissement comme vu dans la première section.

Ainsi pour finir, une hausse du taux d’intérêt intérieur de long terme par rapport au taux étranger attire les flux de capitaux internationaux. La devise s’apprécie instantanément en termes réels, ce qui détériore les exportations nettes et ralentit la production nationale.

Il est clair que la hausse des taux longs n’est pas anodine, l’impact demeure réel sur l’économie et les investissements en tout genre.

Comment en profiter ?

(Ceci n’est pas un conseil en investissement)

Mais alors, dans un contexte pareil, comment en profiter ?

Dans un premier temps, le carry trade serait de mise : déjà abordé dans plusieurs de nos rapports hebdomadaires, le carry trading consiste à emprunter dans une monnaie bénéficiant d’un taux faible (ex : Japon), à convertir l’emprunt en dollar et à acheter des obligations US. Le différentiel de rendement, en assumant un taux de change accommodant, permettra un gain pour l’emprunteur.

En vertu de la corrélation négative entre le prix d’une obligation et son rendement, une hausse des taux longs fait chuter le prix des obligations existantes. Dans l’augmentation contrôlée de votre exposition aux T-bonds US pourrait être une source de rendement sans risque très lucrative.

In fine, la hausse du taux sans risque majore le taux d’actualisation dans la méthode des flux de trésorerie actualisés. Les actions de croissance (secteur technologique), dont les flux de trésorerie sont éloignés dans le temps (investissement long terme), voient leur valeur fondamentale s’effondrer. Cela ouvre des opportunités de vente à découvert ou de sous-pondération stratégique de ces secteurs au profit d’actifs à horizon court terme ou de secteurs cycliques.

Prêt pour l'étape suivante ?

Ne manquez aucun signal. Rejoignez notre communauté de recherche pour des analyses macro et des modèles quantitatifs sans équivalent.

Léo Lombardini

Trader, Économie & Quant

Passionné d'analyse des marchés et de modélisation statistique, Léo supervise l'allocation stratégique du portefeuille modèle et le développement des frameworks quantitatifs d'Horacle Capital, ainsi que la rédaction d'articles hebdomadaires.

En savoir plus sur l'auteur →