Veille Stratégique : Étude des divergences Fed/BCE, résilience des marchés actions et réveil des matières premières (Commodities).

US

L’inflation comme bête noire :

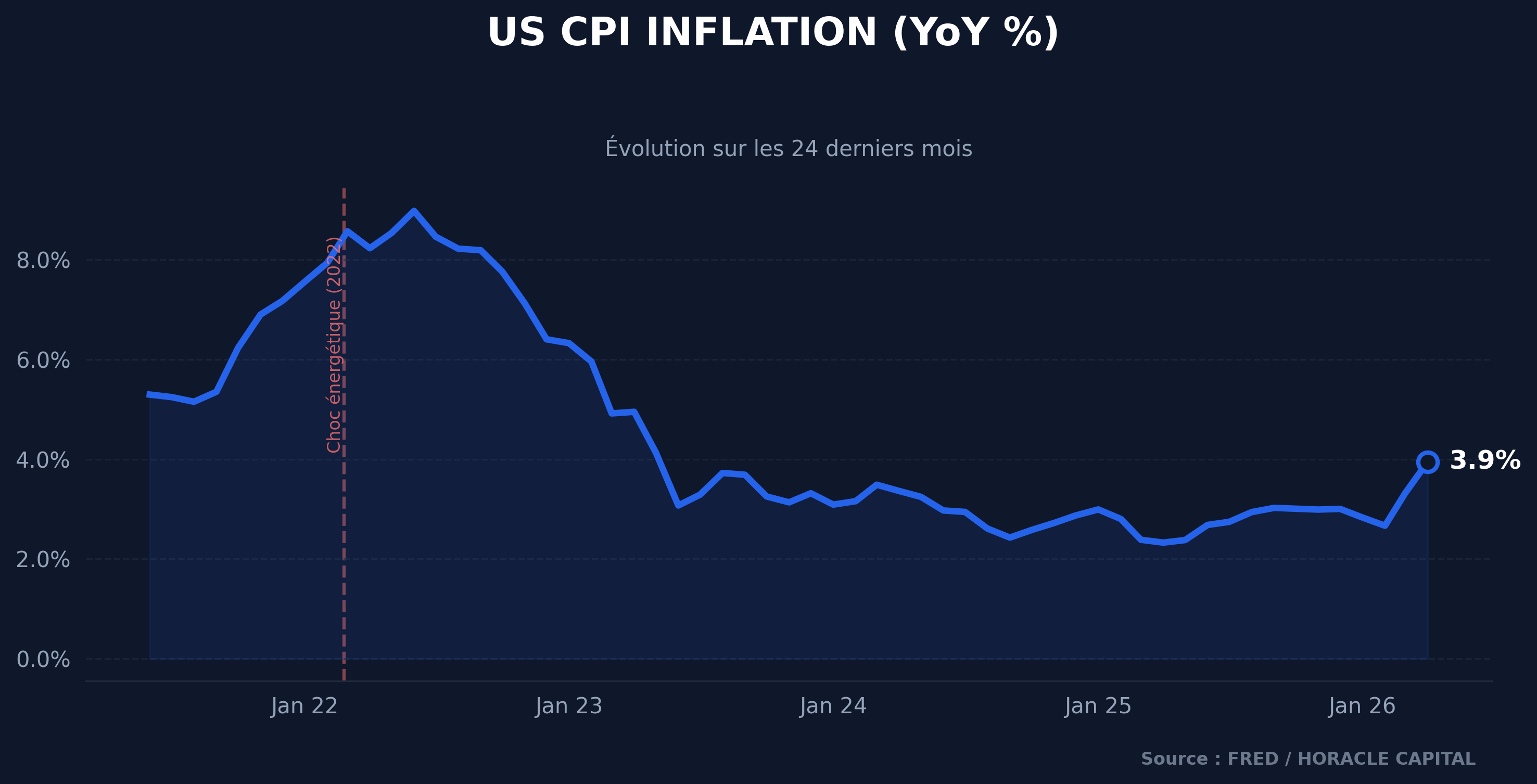

Comme nous l’avons déjà souligné dans un rapport précédent, Kevin Warsh est désormais le nouveau président de la Réserve Fédérale Américaine (Fed). Néanmoins, Jerome Powell garde tout de même un rôle important au sein de la Fed car il reste dans le groupe des gouverneurs de la FED. Pour l’instant, un sentiment d’incertitude pèse sur les différentes anticipations des taux de la FED, avec deux politiques assez polarisées qui vont devoir travailler ensemble pour contrer l’inflation. Car oui, les données du CPI ont été assez choquantes pour la majorité, avec des valeurs (un rebond à 3,9 % en glissement annuel) nettement supérieures aux attentes du consensus. Pour rappel, le mandat de la Fed est double (contrairement à la BCE par exemple). En effet, la Réserve Fédérale doit, elle, surveiller l’inflation avec un niveau cible de 2 % mais aussi son chômage pour éviter que celui-ci ne s’emballe trop.

Cette double casquette force les membres décisionnaires à faire des concessions par moments, et avec un marché du travail relativement résilient, l’inflation de ce mois-ci risque de peser sur la prochaine décision de la FED. Évidemment, cette inflation ne vient pas de nulle part ; nous le savons, la guerre au Moyen-Orient a enclenché une escalade importante du prix des énergies et donc des prix de production de la majorité des entreprises. Avec un secteur IA grandissant, les besoins en énergie sont colossaux, et quand bien même les USA sont considérés comme autonomes énergétiquement, ils n’en restent pas moins impactés.

EUR

Tout comme les États-Unis, la zone européenne est sujette à une inflation importante dans les secteurs manufacturiers et énergétiques. Mais là, étant donné la dépendance énergétique de l’Union Européenne, les impacts risquent d’être plus importants, sinon moins contrôlés, que pour les US, qui sont eux plus souverains de ce point de vue. Ainsi, cela a changé les anticipations de variation des taux pour la prochaine réunion.

Au niveau des données brutes, nous avons eu droit à une légère augmentation de la croissance en Allemagne et en Italie. Cependant, la France, elle, connaît une période de stagnation avec une forte pénalisation des secteurs manufacturiers. L’outsider européen sera ici l’Irlande avec un choc négatif au niveau de la production globale.

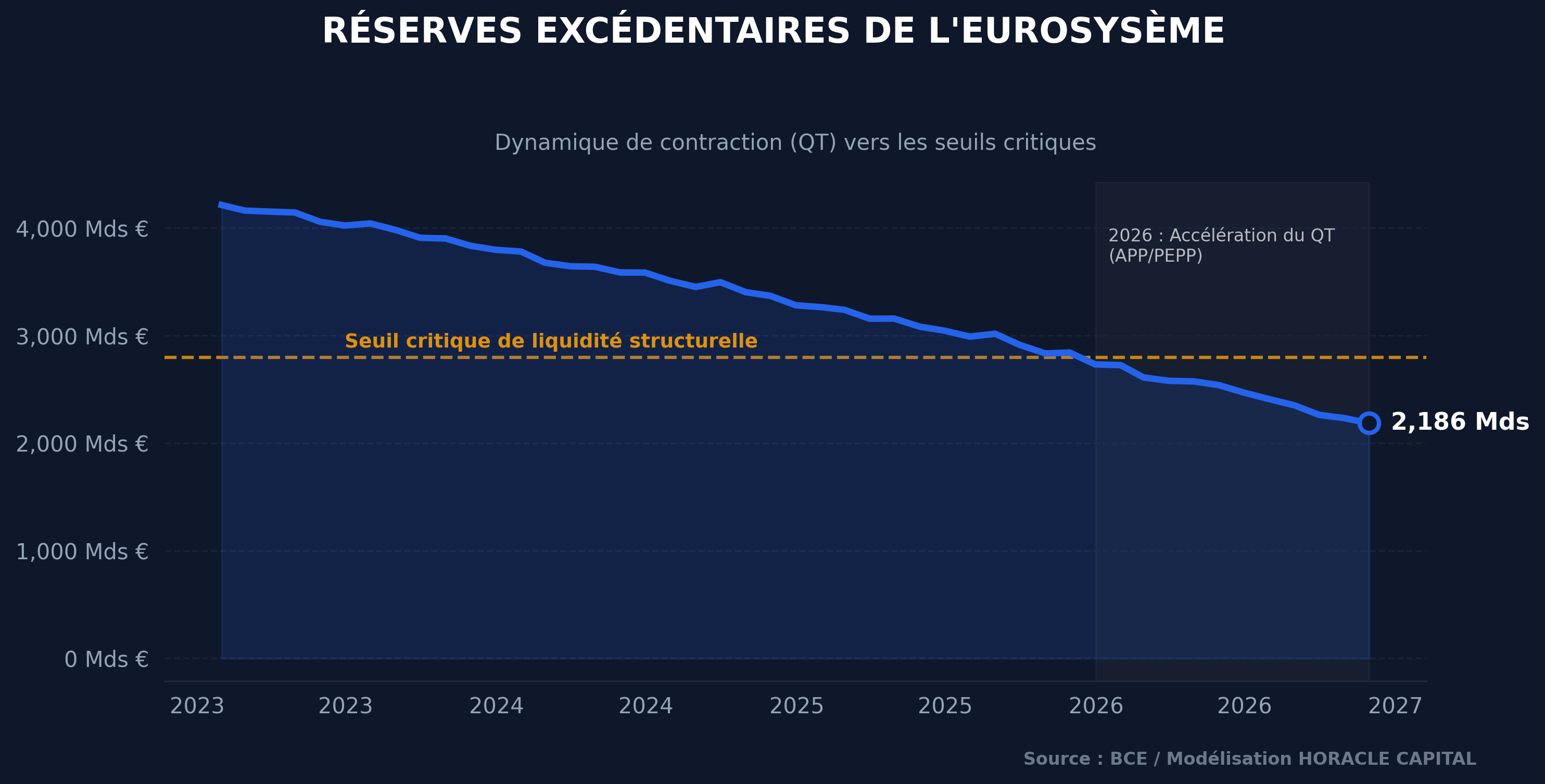

Pour l’année 2026, l’injection de papier sur le marché secondaire va s’accélérer pour dépasser les 500 milliards d’euros, dont 330 milliards pour l’APP et 173 milliards pour le PEPP, alors même que les réserves excédentaires des banques commerciales se consument vers le seuil critique de leurs besoins structurels de liquidité. Sur le plan financier, ce décalage de taux (interest mismatch) sous l’effet des hausses passées de taux se solde par une perte nette de 1,3 milliard d’euros pour la BCE en 2025 contre 7,9 milliards d’euros en 2024, une dynamique négative qui s’estompe mais qui pousse l’institution à planifier un nouveau cadre opérationnel à long terme caractérisé par un “portefeuille obligataire structurel” permanent de taille réduite et de nouvelles opérations de refinancement à long terme (LTRO).

Déf :

- APP (Asset Purchase Programme) : Programme d’achats d’actifs historiques de la BCE lancé en 2014 pour soutenir l’économie européenne et lutter contre la déflation.

- PEPP (Pandemic Emergency Purchase Programme) : Programme d’achats d’urgence mis en place face à la pandémie pour abaisser les coûts d’emprunt et stabiliser la zone euro.

- LTRO (Long-Term Refinancing Operations) : Opérations de refinancement à long terme permettant à la BCE de fournir des liquidités abondantes aux banques commerciales européennes.

Contrairement à la FED, la BCE n’a, elle, qu’un seul objectif principal dans son mandat, la cible d’inflation à 2 %. Toutefois, l’emploi demeure un indicateur clé et très surveillé, d’une part par les investisseurs mais aussi par les analystes de la banque centrale, afin d’avoir une vision globale de la situation dans la zone monétaire concernée. Les données sur le chômage ont toutefois augmenté en avril pour atteindre 7,5 % en France et 3,3 % en Allemagne. Ces deux pays, étant les acteurs principaux de la zone euro et les plus surveillés par la BCE, ont une forte influence sur les décisions. Les prévisions d’Eurostat pour la seconde partie de l’année suggèrent un PIB marginalement plus haut, sans grande conviction.

Japon

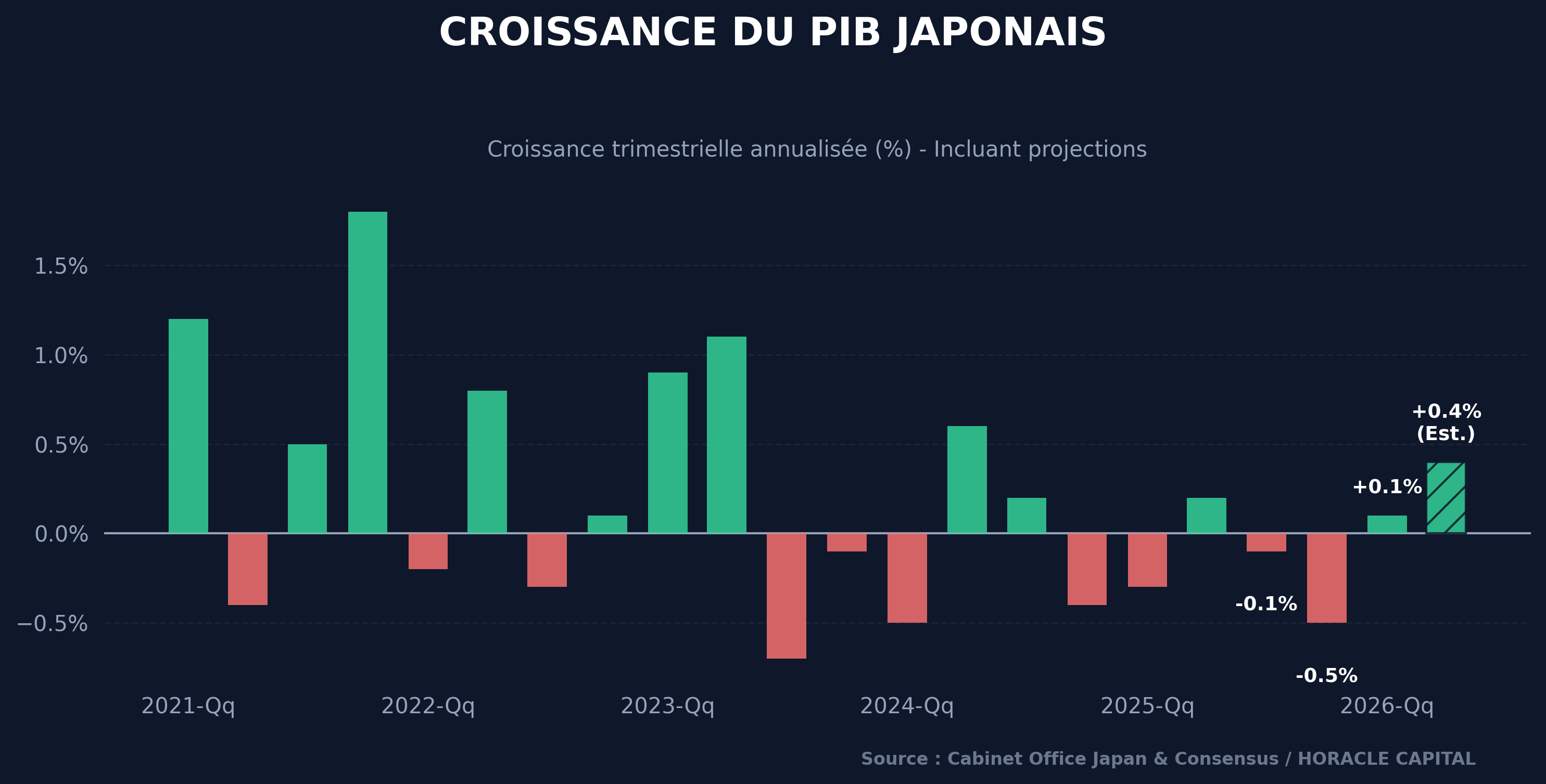

Le Japon pourrait connaître son 2ème trimestre consécutif en croissance positive selon de nombreux instituts de recherche. Cette résilience à la japonaise pourrait augurer une inflation plus importante dans les mois à venir. Cette dynamique est, en plus de cela, soutenue par une hausse des exportations vers les USA et un surplus d’investissements publics dans les zones productives.

Equities

Sur le front des actions, ces deux dernières semaines ont confirmé une dynamique paradoxale mais tenace. Malgré les signaux d’alarme sur l’inflation et la révision des anticipations de taux par le duo Warsh-Powell, les indices américains continuent de faire preuve d’une résilience insolente. Le S&P 500 et le Nasdaq absorbent les mauvaises nouvelles macroéconomiques comme de simples bruits de fond, largement portés par les valeurs technologiques. L’IA reste le filet de sécurité absolu des investisseurs institutionnels : la capacité de ces mastodontes à générer du cash-flow libre, même dans un environnement où le coût du capital s’annonce “higher for longer”, rassure les marchés. Cependant, il faut rester très prudent. La divergence entre une macro tendue (hausse des taux longs, chocs exogènes) et des indices sur leurs plus hauts historiques crée une asymétrie de marché dangereuse. L’élastique est tendu à l’extrême ; au moindre vrai craquement sur le marché du travail américain, le retour de bâton pourrait être sévère.

Commodities

Du côté des matières premières, l’heure est à la prise de conscience. Le récent regain de tension au Moyen-Orient et les frictions diplomatiques persistantes ont brutalement réveillé le marché de l’énergie. Le brut a connu un rallye agressif sur les quatorze derniers jours, réintégrant une importante prime de risque géopolitique dans ses prix. Ce choc pétrolier n’est pas anodin, car c’est lui qui vient directement saboter les efforts de désinflation des banques centrales occidentales. Mais l’énergie n’est pas la seule à briller : les métaux industriels, le cuivre en tête, ont également été très recherchés. Ce mouvement s’explique par la combinaison de deux facteurs : d’une part, des données de production meilleures que prévu aux US et en Chine, et d’autre part, les besoins énergétiques massifs imposés par la transition globale et le boom des infrastructures IA. Les commodities reprennent donc leur double rôle historique : couverture contre l’inflation et baromètre direct de l’activité manufacturière mondiale.

Sources & Références de l'analyse

- ING

- Bureau of Labor Statistics (BLS)

- Federal Reserve Board (Fed)

- Banque Centrale Européenne (BCE)

- Eurostat

- Bank of England (BoE)

- S&P Global Ratings

- Financial Times

- The Guardian

- Livemint

- Hindustan Times

- The White House (La Maison Blanche)

- Equals Money

- TradingView / ForexLive

- MaceNews

- BigGo Finance

- Tembo Money

- IndexBox

- The Mortgage Reports

- CBS News

- Institute for Government

- Electoral Commission

- Cambridge City Council

Prêt pour l'étape suivante ?

Ne manquez aucun signal. Rejoignez notre communauté de recherche pour des analyses macro et des modèles quantitatifs sans équivalent.

Léo Lombardini

Trader, Économie & Quant

Passionné d'analyse des marchés et de modélisation statistique, Léo supervise l'allocation stratégique du portefeuille modèle et le développement des frameworks quantitatifs d'Horacle Capital, ainsi que la rédaction d'articles hebdomadaires.

En savoir plus sur l'auteur →