Analyse hebdomadaire : Enjeux monétaires entre la Fed et la BCE, interventions sur le Yen (JPY) et ralentissement de l'inflation au Royaume-Uni.

USD :

Cette semaine fut marquée par une montée en flèche des taux longs américains, avec des enjeux très importants, notamment les risques de vente sur le marché actions (voir le coup d’œil sur les taux longs). Cette hausse fait écho à l’inflation persistante en zone US, et donc des anticipations de décision de la Fed encore plus restrictives.

En effet, cette semaine s’est tenu le FOMC, avec trois camps distincts au sein des gouverneurs de la Fed. Le majoritaire, étant le côté restrictif, qui lui repousse tout assouplissement de la politique monétaire en raison du comportement des contrats à terme sur le pétrole, qui poussent à anticiper une inflation persistante durant plusieurs mois encore.

Le dollar atteint ses plus hauts niveaux depuis 2022. De plus, contrairement à l’année dernière où la prime de risque demandée était relative aux pressions fiscales, cette fois-ci cette dernière est en lien avec l’inflation.

Comme nous l’avons vu cette semaine, l’économie américaine est encore plus autonome que les autres pays impactés par les tensions au niveau de la production d’énergie. Ainsi, les capitaux auront plus tendance à se réfugier vers le dollar pour « jouer la sécurité », d’autant plus que les tensions géopolitiques permettent au dollar de conserver son rôle de monnaie / valeur refuge.

Euro :

Cette semaine, les données macroéconomiques n’ont pas été à la hauteur des attentes, avec des PMI assez faibles, témoignant d’un ralentissement conjoncturel de l’activité en zone euro. De fait, cette baisse de la productivité semble pousser à croire que la BCE ne pourrait être aussi hawkish que le marché l’avait prédit.

L’élargissement marqué de l’écart de swap à deux ans en faveur du dollar illustre l’incapacité de la BCE à suivre le rythme restrictif de la Fed. L’institution européenne fait face à un arbitrage croissance/inflation nettement plus dégradé, ce qui supprime le coussin de taux qui protégeait la monnaie unique lors des crises précédentes.

Anticipations de taux BCE - Réunion de Juin 2026 :

| Mouvement Pricé (Source Polymarket) | Probabilité |

|---|---|

| Hausse 25 bps | 87% |

| Statu Quo | 13% |

| Hausse 50+ bps | 1% |

| Baisse 25 bps | <1% |

| Baisse 50+ bps | <1% |

JPY :

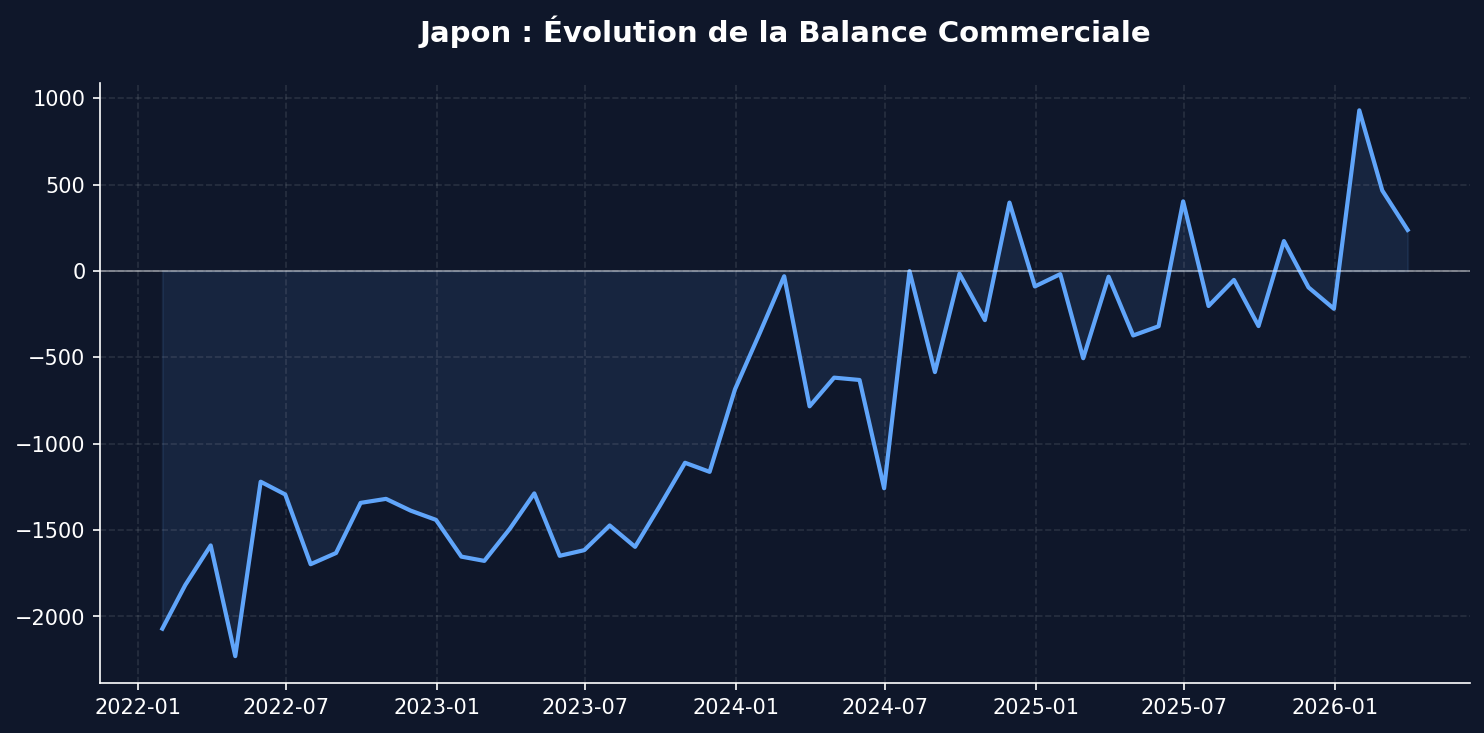

Contre toutes attentes, le Japon a publié une donnée positive, celle de la balance commerciale. Sur le marché des changes, une balance commerciale positive génère un flux acheteur structurel de JPY via le rapatriement des revenus de facturation des grands exportateurs nippons. Ce flux commercial net atténue la pression vendeuse spéculative et offre une alternative endogène aux interventions directes stérilisées du ministère des Finances sur les réserves de change, après les ponctions massives estimées à près de 70 milliards USD en avril/mai. Car en effet, nous avons eu droit à un déploiement de gros volumes de réserves de change de la part des autorités japonaises pour défendre leur monnaie. Quand bien même les anticipations de hausse des taux japonais sont déjà digérées par le marché, la dynamique de dépréciation structurelle, elle, persiste.

GBP :

Les tensions politiques et le ralentissement marqué de l’inflation domestique invalident le scénario d’un resserrement monétaire agressif initialement pricé par le marché, qui tablait sur plusieurs hausses de taux consécutives du côté de la BoE. La publication de l’indice des prix à la consommation (CPI) d’avril à 2,8 % YoY, combinée à un léger ralentissement de l’activité et un chômage au-dessus des attentes, confirme que le resserrement monétaire prévu par la banque centrale ne semble plus être une nécessité, mais bien une option, avec une probabilité pour la réunion de juin désormais calibrée à 50:50. Alors que l’inflation devrait culminer juste en dessous des 4 % plus tard cette année, les investisseurs se voient contraints de réévaluer la trajectoire des taux d’intérêt face à ces données macroéconomiques.

Cette dégradation des fondamentaux fragilise la livre sterling au moment même où la situation politique britannique demeure fluide et incertaine, menaçant d’infléchir la politique économique vers la gauche. Bien que le GBP trouve un soutien technique partiel dans l’attrait pour le carry trade grâce à un rendement élevé de 3,75 % dans un contexte de baisse de la volatilité des changes, la conjonction d’une croissance affaiblie, de risques politiques lourds et d’un cycle de la BoE mal pricé accentue nettement la vulnérabilité structurelle de la devise pour la période estivale.

Sources & Références de l'analyse

- Federal Reserve Board (Fed)

- Banque Centrale Européenne (BCE)

- Bank of England (BoE)

- ING Think

- The Financial Times

- FRED API (Federal Reserve Economic Data)

- Polymarket (Pricings de taux)

- S&P Global PMIs

- NVIDIA Investor Relations

Prêt pour l'étape suivante ?

Ne manquez aucun signal. Rejoignez notre communauté de recherche pour des analyses macro et des modèles quantitatifs sans équivalent.

Léo Lombardini

Trader, Économie & Quant

Passionné d'analyse des marchés et de modélisation statistique, Léo supervise l'allocation stratégique du portefeuille modèle et le développement des frameworks quantitatifs d'Horacle Capital, ainsi que la rédaction d'articles hebdomadaires.

En savoir plus sur l'auteur →