Analyse Actions & Commodities : L'IPO record de SpaceX, le superchip RTX Spark de NVIDIA et le crash du Nasdaq face au choc de l'emploi US.

Actions

Cette semaine, le marché actions a eu les yeux rivés sur l’IPO SpaceX. Mercredi 3 juin, la société du milliardaire Elon Musk confirmait vouloir réaliser la plus importante introduction en Bourse de l’histoire, en levant 75 milliards de dollars, sur une valorisation totale de 1 765 milliards.

Le roadshow a débuté le 4 juin, avec une cotation attendue le 12 juin sur le Nasdaq sous le ticker SPCX. Le plus remarquable est la mécanique d’allocation inédite : Musk a déclaré vouloir réserver jusqu’à un quart du float de 75 milliards de dollars aux investisseurs retail en nommant explicitement dans le prospectus 5 plateformes de courtage en ligne chargées de la distribution, dont Robinhood.

C’est une stratégie assez controversée auprès des institutions : certains gérants de hedge funds y voient une dépendance excessive de Musk à sa base de fans pour soutenir le prix, quand d’autres prévoient simplement d’acheter les actions pour les revendre dans la vague d’achats passifs qui suivra l’entrée de SpaceX dans les grands indices. Sur le fond, le S-1 révèle une tension structurelle que l’enthousiasme ambiant tend à masquer.

Starlink, qui représente 61 % des revenus et l’intégralité du profit opérationnel, finance de facto les pertes abyssales du segment IA issu de la fusion avec xAI. À 1,75 trillion de valorisation cible, le marché est invité à payer aujourd’hui une exécution parfaite sur des segments qui n’ont pas encore fait leurs preuves. La vraie question n’est donc pas celle du momentum — réel — mais du prix auquel on accepte de l’acheter.

NVIDIA : une nouvelle puce IA

Source : NVIDIA / Computex 2026

Source : NVIDIA / Computex 2026

La semaine dernière, NVIDIA a publié des résultats qui continuent de défier l’entendement. C’est sur ce socle que s’inscrit l’annonce de cette semaine au Computex de Taipei. Jensen Huang a dévoilé le RTX Spark, un superchip conçu pour réinventer le PC Windows à l’ère de l’IA agentique, une rupture nette avec le positionnement historique de la société, jusqu’ici cantonnée aux data centers.

Le message est clair : NVIDIA ne veut plus seulement vendre un composant, elle veut tout posséder : du cloud jusqu’au laptop.

La puce se décline en deux variantes : une version N1x haut de gamme embarquant 20 cœurs ARM et une version N1 plus accessible à 12 cœurs et 64 Go. Mais selon les analystes de Morgan Stanley, cette démocratisation de l’IA locale a un prix : les machines équipées du N1x ne devraient pas descendre sous les 2 899 dollars, et celles en N1 sous les 1 799 dollars, de quoi tempérer l’ambition d’un « AI supercomputer dans chaque foyer ». La puce équipera des laptops signés Microsoft, Dell, HP, ASUS, Lenovo et MSI dès l’automne.

La réaction de Wall Street a été immédiate, avec AMD, Intel et Qualcomm en baisse dès l’annonce, reconnaissant implicitement la menace sur leur cœur de métier. En parallèle, Huang a confirmé que les nouveaux CPU Vera pour data centers sont en pleine production, with parmi les premiers clients Anthropic, OpenAI et SpaceXAI, ce qui est un rappel que la domination sur le cloud reste intacte, pendant que l’offensive sur l’edge s’engage.

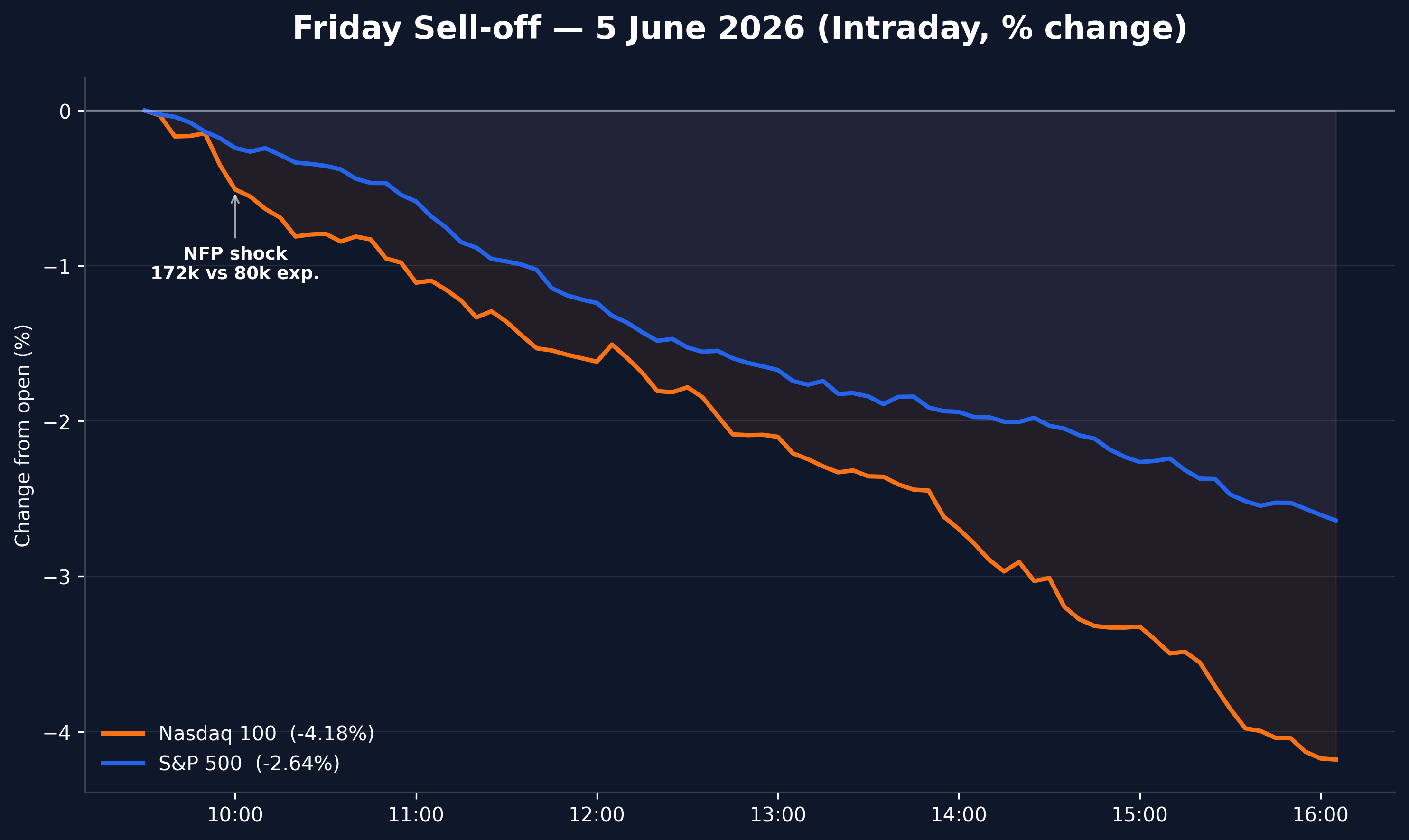

Le crash d’hier

Source : Analyse Horacle Capital

Source : Analyse Horacle Capital

Ce vendredi 5 juin, les chiffres de l’emploi américain pour mai ont été publiés : ils étaient supposément bons. Et c’est précisément là que le problème a commencé.

172 000 créations de postes non-agricoles en mai, contre un consensus de 80 000 anticipé par les économistes. Le taux à 10 ans américain a franchi le seuil des 4,5 %, pendant que le 30 ans s’établissait au-dessus de 5 %. Ce sont des niveaux qui raniment mécaniquement la question que les marchés avaient oubliée : si l’économie reste solide, la Fed n’a aucune raison de baisser ses taux. Et des taux hauts durablement, c’est un goulot d’étranglement pour l’économie américaine.

Autre problème, Broadcom a publié ses résultats trimestriels. La société a manqué les attentes de revenus, et surtout n’a pas rehaussé ses perspectives sur les puces IA. Ce fut donc une grande déception. Broadcom a perdu plus de 6 % vendredi, après avoir déjà cédé 12 % la veille. Marvell Technology et Micron ont reculé respectivement de 12 % et 11 %.

Le résultat : le Nasdaq a perdu 4,18 %, clôturant à 25 709 points, sa plus forte chute depuis les turbulences tarifaires d’avril 2025. Le S&P 500 a reculé de 2,64 % à 7 383 points, et le Dow Jones a lâché 695 points, soit -1,35 %, pour finir à 50 866 points.

Matières premières

Pétrole

Le pétrole était assez contradictoire cette semaine. D’un côté, les échanges de frappes entre forces américaines et iraniennes ont ravivé les craintes de perturbations durables dans le détroit d’Ormuz. De l’autre, vendredi, Trump affichait un ton plus optimiste, évoquant une réouverture rapide du détroit si Téhéran acceptait un mémorandum de cessation des hostilités.

Le marché, difficile à convaincre, a encaissé la déclaration avec prudence. Le WTI (West Texas Intermediate) a reculé vers 91 dollars vendredi, prolongeant une chute de 3 % la veille, pendant que le Brent glissait sous les 94 dollars, tout en restant, sur la semaine, plus de 4 % au-dessus de ses niveaux de lundi.

Or

L’or, lui, traverse une phase plus inconfortable. Le métal avait fait une course spectaculaire depuis le début de l’année : plus de 6 % de gains en seulement treize jours de trading en janvier, après une hausse de 64 % en 2025, portée par les achats massifs des banques centrales et la demande de refuge.

J.P. Morgan vise désormais un cours moyen de 5 055 dollars l’once au dernier trimestre 2026. Mais vendredi, la dynamique a joué contre lui : un emploi américain solide, des rendements obligataires en hausse, un dollar qui se raffermit. Comme l’a résumé un analyste de marché : « L’or a besoin que la guerre se termine pour monter, pas qu’elle s’intensifie. »

Paradoxe classique : la guerre au Moyen-Orient qui alimente l’inflation force la Fed à maintenir ses taux hauts, ce qui pèse sur l’or. Le métal est pris en otage par le conflit même qui devrait le faire exploser à la hausse. Résultat : 4 328 dollars l’once, une performance solide, mais bien en deçà de ce qu’un environnement aussi instable aurait pu lui offrir.

Prêt pour l'étape suivante ?

Ne manquez aucun signal. Rejoignez notre communauté de recherche pour des analyses macro et des modèles quantitatifs sans équivalent.

Raphaël Chouraqui

Rédacteur

Passionné d'économie et de finance de marché. Raphaël apporte son expertise dans le décryptage des cycles macroéconomiques et participe à la rédaction des analyses d'Horacle Capital.

En savoir plus sur l'auteur →